お問い合わせ

お問い合わせ サービス

サービス 採用情報

採用情報 アクセス

アクセス 書式集

書式集

2026.06.09

片道通勤距離2km未満の人が駐車場等の料金を負担した場合の非課税限度額の取扱い

[相談]

私は会社で経理を担当しています。

私は会社で経理を担当しています。

令和8年度税制改正では、通勤のためマイカーを利用している給与所得者に支給する通勤手当の非課税限度額の改正が行われ、一定の要件を満たす駐車場等を利用する人の1ヶ月あたりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1ヶ月あたりのその駐車場等の料金相当額(上限5,000円)を加算した金額とするという措置が講じられたと聞きました。

そこでお聞きしたいのですが、通勤距離が片道2km未満の従業員が駐車場等を利用した場合にも、今回の非課税措置の対象になるのでしょうか。教えてください。

[回答]

通勤距離が片道2km未満である人が駐車場等の料金を負担していても、その駐車場等の料金相当額は通勤手当の非課税の対象にはなりません。詳細は下記解説をご参照ください。

[解説]

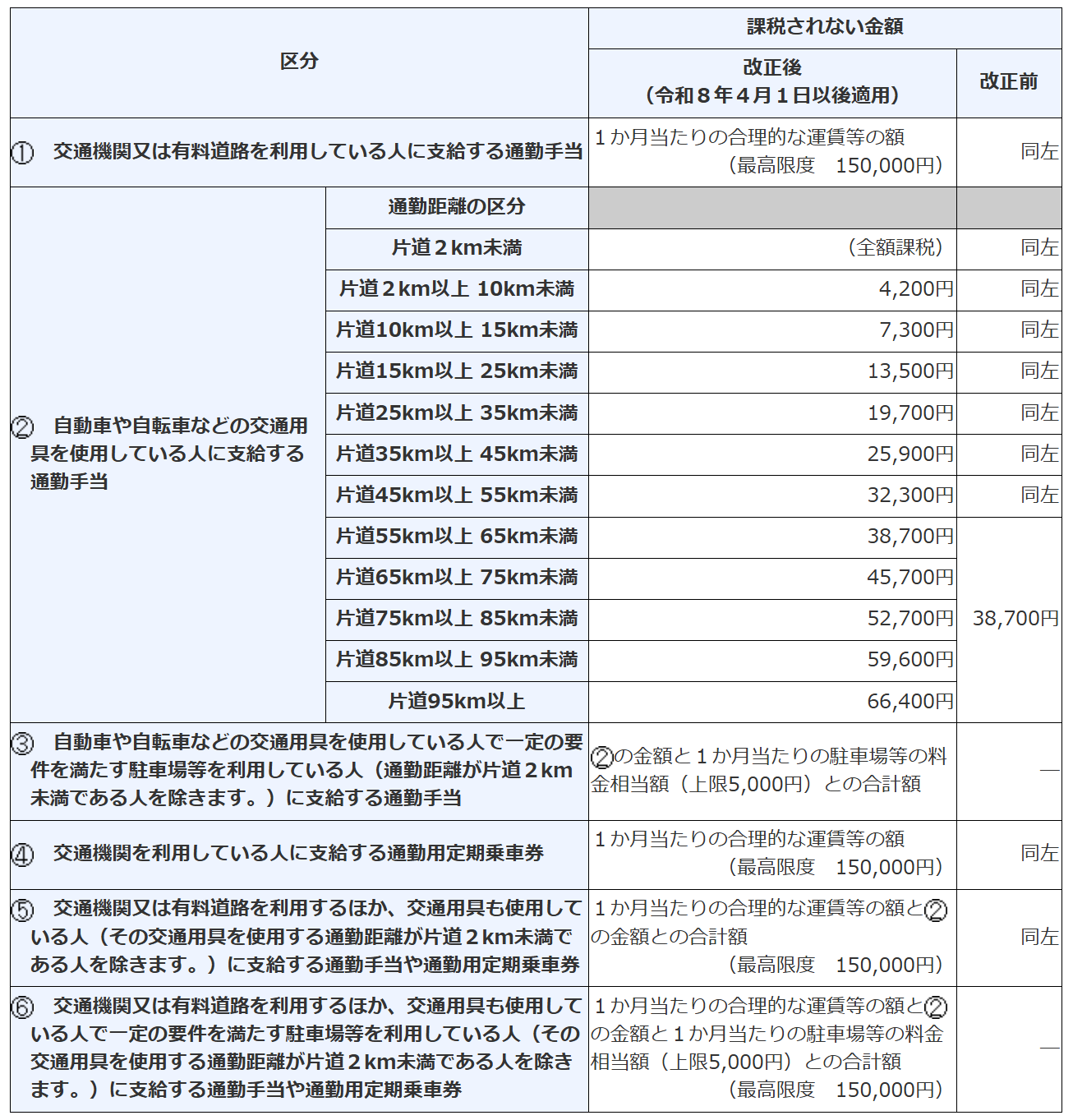

令和8年4月1日以後に支払われるべき通勤手当にかかる所得税の非課税限度額は、次の表のとおりとなっています。

上記1.の表の③にあるとおり、令和8年度税制改正では、一定の要件を満たす駐車場等を利用し、その料金を負担することを常例とする人の1ヶ月あたりの非課税限度額については、その通勤距離の区分に応じた非課税限度額に1ヶ月あたりのその駐車場等の料金相当額(上限5,000円)を加算した金額とすることとされました。

ただし、その対象者からは通勤距離が2km未満である人は除かれています。

したがって、今回のご相談の場合のように、通勤距離が片道2km未満である人が駐車場等の料金を負担していても、その駐車場等の料金相当額は通勤手当の非課税措置の対象にはなりませんので、ご注意ください。

[参考]

所法9、所令20の2、国税庁「通勤手当の非課税限度額の改正に関するQ&A(令和8年4月)」など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

導入実績200件以上!

クラウド会計ソフト「マネーフォワード」の最高ランクであるプラチナ公認のメンバーとして、これまで東三河エリアを中心に多くの企業様のクラウド移行をお手伝いしてきました。日々の経理を見直し、経営者様とスタッフの皆さまの時間を未来へ向けるための仕組みを伴走してつくります。

詳細はこちら

未来を描く経営

クラウド経営管理ツール「bixid(ビサイド)」で毎月の数字を見える化し、経営者様と一緒に次の一手を考える時間をつくります。数字が苦手でも問題ありません。対話を重ねながら、未来への伴走者となります。

詳細はこちら

争わない相続

相続で大切なのは、「争わないこと」「ムダな税金を払わないこと」、そして「遺されたご家族が困らないこと」。税理士法人ひまわりは年間多数の相続案件に対応し、生前対策から申告まで一貫してサポート。節税だけでなく、ご家族の関係を守る視点で寄り添います。

詳細はこちら